С 21 мая 2021 года в упрощенном порядке можно получить следующие налоговые вычеты по НДФЛ:

- инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ);

- имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ).

Указанные положения введены Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

С 01.01.2024 года в связи с принятием Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» вступают в силу изменения, предусматривающие возможность получения в упрощенном порядке наиболее востребованных социальных налоговых вычетов, в частности:

- на оплату обучения

- на оплату медицинских услуг

- на оплату физкультурно-оздоровительных услуг

- на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни

- на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения

Как налогоплательщику получить инвестиционные и имущественные налоговые вычеты в упрощенном порядке?

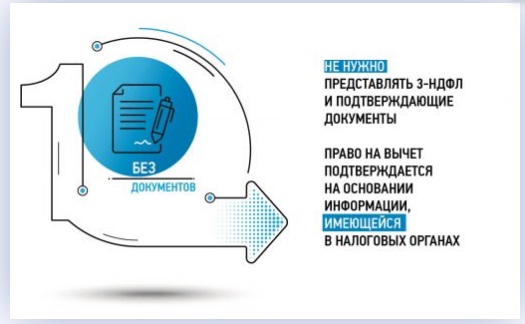

Налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц»

Источником данных, подтверждающих право на вычет, является информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – налоговыми агентами (банками), органами исполнительной власти.

По факту поступления от налоговых агентов (банков) сведений налогоплательщиков информируют специальным сообщением в «Личном кабинете налогоплательщика для физических лиц».

В случае наличия права у налогоплательщика на получение налогового вычета, налоговым органом направляется налогоплательщику в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для его утверждения.

Такое заявление налоговый орган формирует не позднее 20 марта (по сведениям представленным до 25 февраля) и не позднее 20 дней в случае представления сведений после 25 февраля.

Поэтому, до появления предзаполненного заявления в «Личном кабинете налогоплательщика для физических лиц» не требуется осуществлять каких-либо действий.

Актуальная форма заявления утверждена приказом ФНС России от 12.10.2023 № БВ-7-11/734@ и будет применяться начиная с 01.01.2024 года.

Подробную информация вы можете получить на сайте https://www.nalog.gov.ru/rn77/ndfl_easy/

По информации Федеральной налоговой службы |